Break even point spiegato in modo semplice

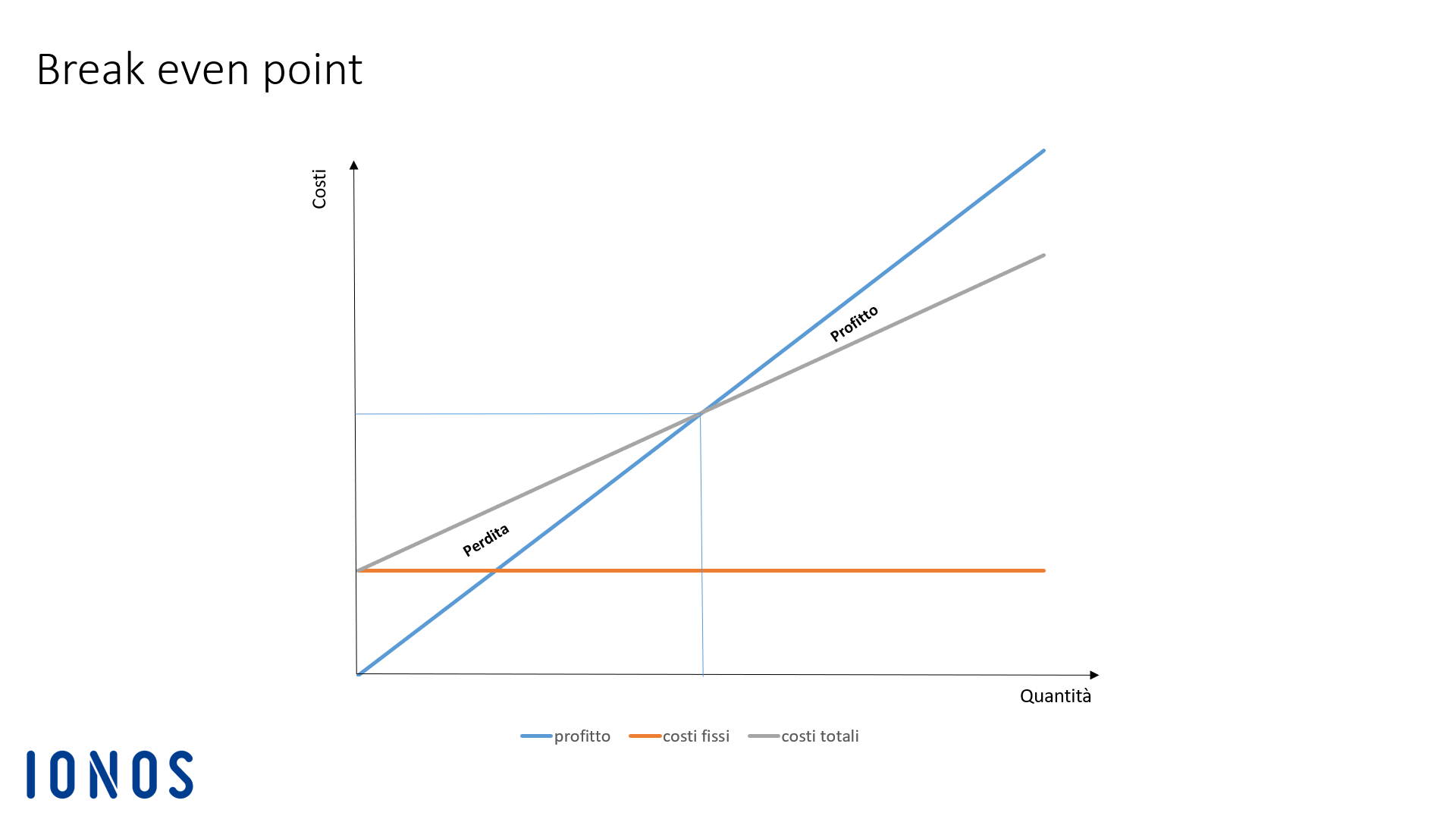

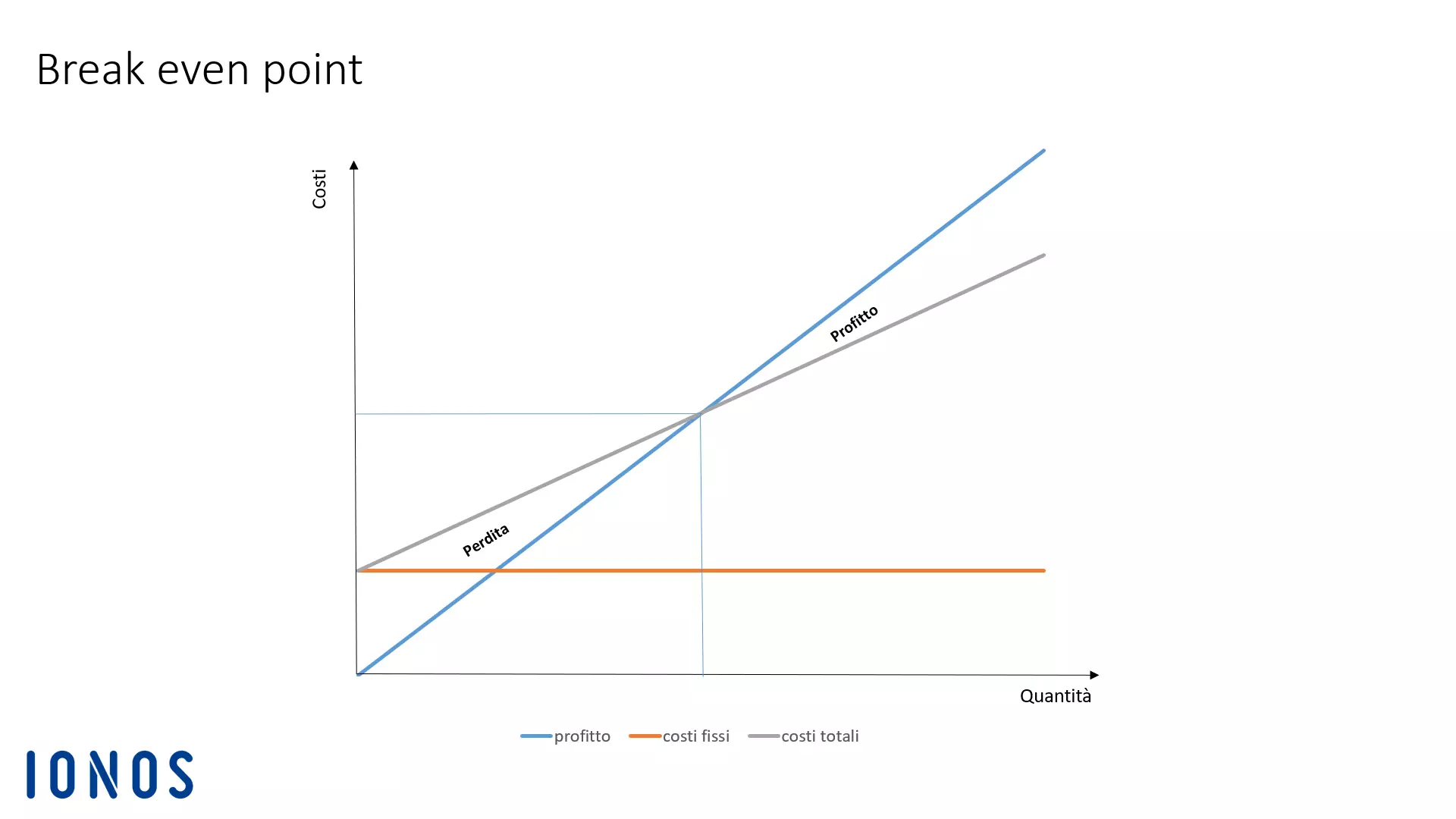

È obiettivo di tutte le imprese generare profitto. Tuttavia, questo si ottiene solo quando il fatturato supera i costi. In genere un fatturato sufficientemente elevato non viene generato subito dopo la fondazione. Spesso nei primi anni i costi superano il fatturato e la società si trova nell’area di perdita. Se il fatturato aumenta nel corso del tempo, la società si avvicina all’area di profitto. Quando costi e fatturato sono equivalenti la società raggiunge il punto di pareggio per l’area di profitto e, dunque, il break even point (BEP).

Nel gergo comune BEP viene anche definito punto di pareggio, in quanto separa l’area di perdita da quella di profitto. Quando giunge al BEP, la società non genera né profitto né perdite.

Se si desidera determinare il BEP per un singolo prodotto, va definito in numero di unità (considerazione di un prodotto). Il BEP per più prodotti o per un’intera società, invece, viene indicato come ammontare del fatturato complessivo da raggiungere (considerazione di più prodotti).

Break even point

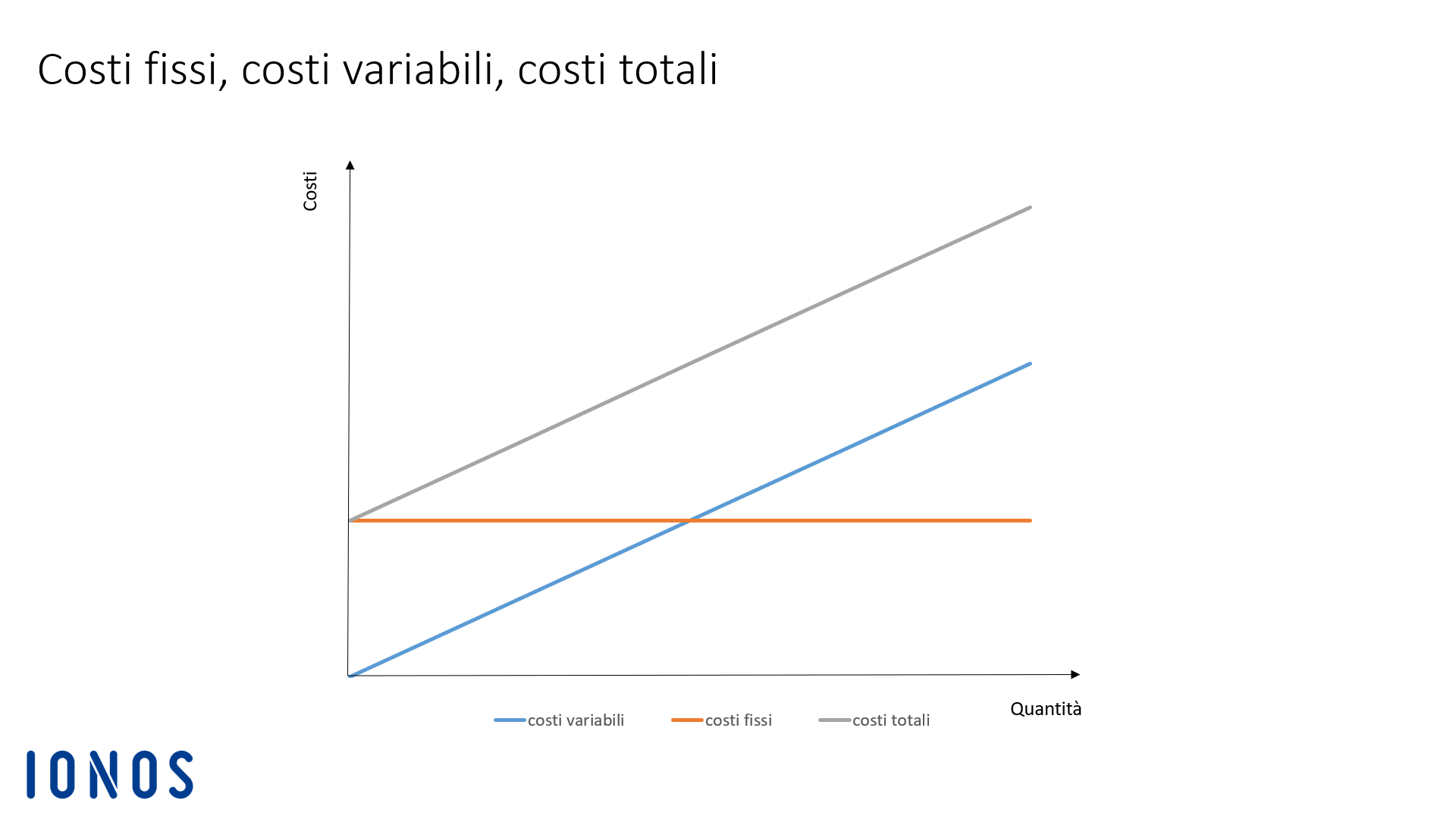

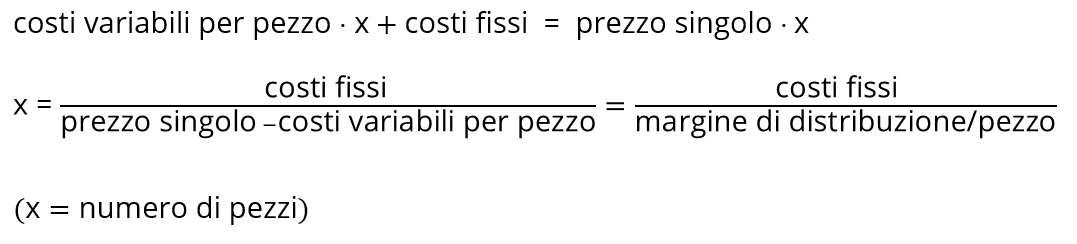

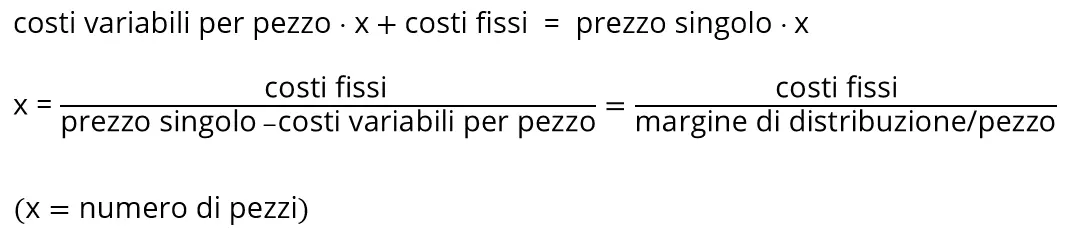

Per il calcolo del break even point occorre conoscere due cifre: fatturato e costi dell’impresa. Il BEP viene raggiunto quando fatturato e costi si compensano. Bisogna distinguere tra i costi fissi e i costi variabili di un’impresa. Insieme, questi danno luogo ai costi complessivi. Sintetizzato in una semplice formula, il BEP può essere espresso così:

Il break even point definisce il punto in cui i costi totali (fissi + variabili) per una produzione o un prodotto sono equivalenti al fatturato complessivo.

Break even point: le basi

per poter calcolare il BEP o punto di pareggio, occorre conoscere prima alcuni concetti nella fatturazione dei costi: costi fissi, costi variabili, margine di contribuzione.

Provalo con garanzia soddisfatti o rimborsati valida per 30 giorni.

Costi fissi

Si hanno sempre dei costi fissi, indipendentemente da quanto sia stato prodotto o venduto. Li si definisce anche costi indipendenti dal tempo. Si hanno anche quando un’impresa chiude per ferie aziendali. Tra i costi fissi si annoverano, ad esempio:

- canone di affitto

- stipendi di dipendenti assunti a tempo indeterminato

- premi assicurativi

- rate di leasing

- interessi

- ammortamenti

Costi variabili

L’importo di tali costi dipende dalla quantità prodotta o venduta. I costi variabili sono mutevoli e basati sulle prestazioni. Tra i costi variabili si annoverano, ad esempio:

- consumo di materiale

- costi di energia

- costi di porto e trasporto

- costi per i lavoratori a contratto

- retribuzioni a cottimo

Se i costi variabili aumentano allo stesso ritmo del volume della produzione o delle vendite, si parla di costi variabili proporzionali. Se i costi variabili aumentano di più, si parla di costi variabili progressivi. Aumentano in modo progressivo, ad esempio, se, per via della maggiore produzione, aumentano di molto i costi di manutenzione delle macchine. I costi variabili possono anche variare in modalità digressiva, ad esempio se aumentano di meno rispetto alle vendite. Ciò può verificarsi se si ottengono degli sconti su maggiori quantità di merci acquistate.

Dividendo i costi variabili complessivi di un prodotto per la quantità di unità prodotte o vendute, si ottengono i costi variabili per unità. Il prezzo di vendita per un prodotto dovrebbe ammontare almeno ai costi variabili per unità. In caso contrario l’impresa non potrà restare a lungo sul mercato. Per questo, i costi variabili per unità si definiscono anche limite di prezzo più basso assoluto.

La somma di costi fissi e variabili dà vita ai costi complessivi.

Margine di contribuzione

Il margine di contribuzione è l’importo che rimane che rimane dopo aver detratto i costi variabili per unità dal fatturato.

Il margine di contribuzione può essere calcolato con semplicità se si ha un quadro generale della struttura dei costi di un’impresa.

Questo resta a disposizione di un’impresa per coprire i costi fissi. Pertanto, maggiore è il margine di contribuzione, maggiori sono i costi fissi coperti dal fatturato prodotto. Il margine di contribuzione è anche una misura decisiva per la determinazione del break even point. Se questo è superiore ai costi fissi, l’impresa genera profitto. Se il margine di contribuzione è pari a 0 €, è stato raggiunto il BEP.

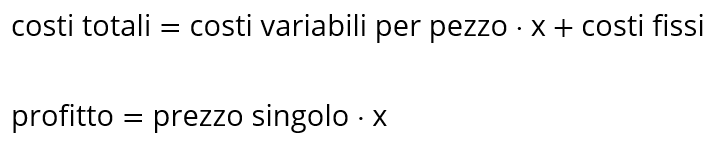

Formula per determinare il BEP

Quanto devo dedurre da un prodotto per raggiungere il BEP? Ogni società che desidera raggiungere l’area di profitto deve porsi questa domanda. Il calcolo viene eseguito così:

innanzitutto,

per determinare il numero di unità x al BEP, queste due equazioni devono essere uguagliate e risolte in x:

Per la considerazione di un prodotto, si determina il numero di unità di un singolo prodotto necessarie a coprire i costi complessivi per tale prodotto.

Tuttavia, la maggior parte delle imprese non produce e vende solo un prodotto ma più prodotti differenti. Questo rende il calcolo leggermente più complicato, infatti il BEP non può essere definito come singolo numero di unità. D’altronde, prezzo e costi variabili dei prodotti hanno importi differenti e per ogni prodotto il BEP consiste in un numero di unità differente. In un caso di questo tipo, il BEP viene quindi definito come fatturato minimo che l’impresa deve conseguire complessivamente con tutti i prodotti. Nella considerazione di più prodotti va calcolato prima il fattore di ogni prodotto con cui si contribuisce a coprire i costi fissi. Dai fattori di tutti i prodotti viene determinato un fattore unitario per cui si dividono i costi fissi. Il risultato è il fatturato totale da generare per raggiungere il BEP.

Il calcolo del break even point risponde a due importanti questioni:

1. quanti prodotti deve produrre e vendere l’impresa per coprire i suoi costi fissi? (Osservazione di un prodotto)

2. Quanto fatturato deve conseguire l’impresa per coprire i suoi costi fissi? (Osservazione di più prodotti)

Esempio: il break even point di uno stand di piadine

Alessandra e Giovanni gestiscono da luglio uno stand di piadine. Vendono le piadine in varie postazioni in città. Ogni mese sostengono dei costi fissi pari a 800 € (locazione della postazione, canone di leasing per il veicolo, assicurazione, corrente, ecc.). Comprano le piadine a 0,0 € al pezzo, a cui si aggiungono 0,10 € per piatti di carta e salse. Una piadina con stracchino e rucola viene venduta a 2,80 €.

Fase 1: determinazione del margine di contribuzione per una piadina con stracchino e rucola

Fase 2: calcolo del break even point

Alessandra e Giovanni devono vendere 400 piadine al mese per non subire alcuna perdita. Solo alla 401 ͣ piadina conseguiranno un profitto di 2,00 €.

Break even point: rappresentazione grafica

Il BEP si trova nel diagramma in cui si incrociano la curva del fatturato e quella dei costi complessivi. In questo punto, i costi complessivi sono elevati quanto il fatturato totale: l’impresa non subisce perdite e non consegue profitto. Se vengono venduti più prodotti, l’impresa entra nell’area di profitto. Se le vendite calano, si scivola nell’area di perdita.

Analisi del break even point: importante strumento di pianificazione per la vostra impresa

Proprio per le giovani imprese, il BEP è un identificatore importante. Se non viene raggiunto il fatturato minimo necessario per il BEP o se non vengono vendute le unità necessarie, si ha un segnale di avvertimento. L’impresa dovrà agire con urgenza per assicurare la propria sopravvivenza. Alcune azioni possibili sono:

- maggiori sforzi di vendita

- riduzione dei costi fissi

- riduzione dei costi variabili

- chiusura della produzione e di sue parti

Se si osserva lo sviluppo del BEP per un periodo di tempo prolungato, è possibile stabilire se l’impresa si avvicini al punto di pareggio o meno. Con l’aiuto del BEP è possibile predire quanto calo delle vendite può gestire la società senza ricadere nell’area di perdita.

Se si pianifica l’introduzione di un nuovo prodotto nell’assortimento, un’analisi del BEP può aiutare a definire se la quantità di vendita prevista è superiore o inferiore al BEP. Tuttavia, occorre sempre considerare che, con l’ampliamento della gamma di prodotti, è possibile modificare la struttura dei costi nell’impresa. I costi fissi potrebbero aumentare perché sarà necessario pagare gli stipendi dei nuovi specialisti o perché potrebbe essere necessario prendere in locazione un altro padiglione. D’altro canto, le condizioni di acquisto della materia prima o di sue parti potrebbero migliorare per via delle maggiori quantità.

I costi per il magazzinaggio non vengono considerati nell’analisi BEP. Questi vanno aggiunti a parte.

L’analisi BEP non dovrebbe essere l’unico strumento d’analisi nell’impresa, in quanto per il calcolo di un break even point si parte da determinate premesse.

- La suddivisione dei costi in fissi e variabili è corretta.

- La quantità di produzione corrisponde a quella di vendita.

- Prezzi e programma di produzione restano costanti nel periodo di tempo osservato.

Se tali premesse non sono soddisfatte, la validità del BEP subisce delle limitazioni.

Vi preghiamo di osservare la nota legale relativa a questo articolo.