Cash pooling aka centralizzazione della gestione dei flussi di cassa

L’unione fa la forza: il cash pooling è una forma particolare di finanziamento di gruppo in cui il credito di un’unità di un gruppo viene utilizzato per compensare il saldo negativo di un’altra unità. Nonostante i vantaggi economici siano innegabili, bisogna però considerare anche i rischi fiscali. Per cui è necessario informarsi prima di avventurarsi nell’implementazione di un sistema di cash pooling.

Cos’è il cash pooling?

Il cash pooling è una speciale forma di cash management, ovvero una tecnica di gestione della liquidità. Viene utilizzato prevalentemente in gruppi che consistono di diverse società. Sebbene siano organizzate come società giuridicamente indipendenti, il gruppo funge da unità strategica, sostegno finanziario reciproco e distribuzione ottimale della liquidità nell’interesse di tutte le parti coinvolte.

In genere le necessità e le liquidità delle entità del gruppo sono in conflitto, nel senso che mentre una società si trova a dover prendere a prestito, con tassi di interesse elevati, un’altra riceve solo tassi di interesse bassi per gli investimenti. Per rimediare a questa situazione, il gruppo introduce un sistema di cash pooling che di solito è implementato e gestito da una centrale finanziaria organizzata dalla casa madre.

Il cash pooling è una tecnica aziendale di bilanciamento finanziario. Il concetto consta di due parole: “cash”, che significa denaro e “pooling”, ovvero raggruppamento.

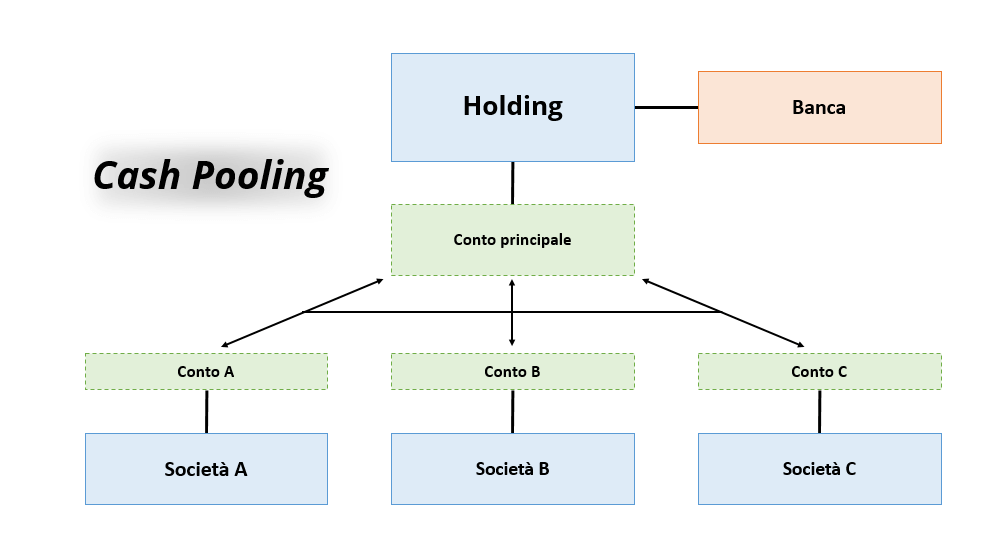

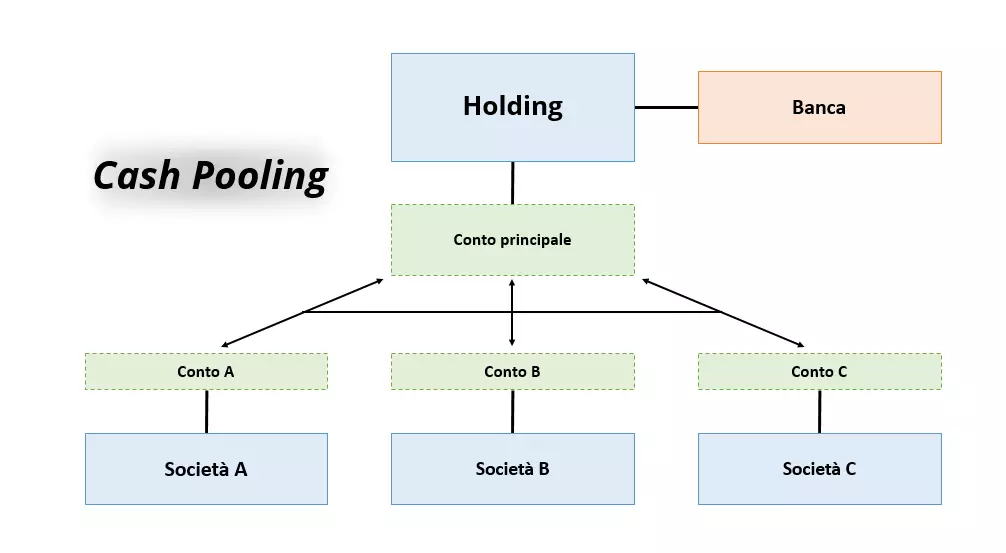

La casa madre agisce come cosiddetto “cash pool leader”: ritira la liquidità in eccedenza di alcune delle società controllate e le deposita (ad esempio per investimenti) su un “conto principale”. Successivamente il denaro viene utilizzato per compensare eventuali carenze finanziarie presso le società in difficoltà mediante prestiti a tasso agevolato al fine di prevenire interessi di debito elevati o addirittura fallimenti. Il regolamento dei crediti e delle passività avviene esclusivamente internamente: gli investitori hanno un diritto di rimborso nei confronti del conto principale e i mutuatari a propria volta hanno un obbligo di pagamento.

Vantaggi e svantaggi del cash pooling

Poiché la casa madre può negoziare condizioni migliori con la banca rispetto alle sue singole filiali, si ottiene un’ottimizzazione degli interessi di cui beneficiano tutte le parti. In questo modo viene ottimizzato il capitale disponibile riducendo al minimo la necessità di capitale esterno, nonché i relativi costi di transazione e approvvigionamento. Solo quando la compensazione della liquidità all’interno del gruppo è insufficiente a garantire la solvibilità verranno utilizzate risorse esterne. In questo caso, tuttavia, è soltanto il conto principale ad essere responsabile per l’assunzione di un prestito sul mercato dei capitali (o per investire denaro).

La gestione centrale del cash management fornisce al gruppo una panoramica sulla liquidità delle singole unità organizzative, in modo da poter prevedere meglio e quindi avere maggiori possibilità di evitare eventuali rischi finanziari. È qui, però, che risiede il maggiore svantaggio del cash pooling: poiché la società madre regola gli investimenti, le affiliate perdono la propria indipendenza economica e la propria flessibilità, il che potrebbe essere sgradito soprattutto ai partecipanti più solvibili. D’altra parte può accadere che i partecipanti finanziariamente più deboli facciano troppo affidamento sul sistema di cash pooling e quindi trascurino la propria pianificazione della liquidità.

Se si dovessero verificare problemi e una delle affiliate non potesse più pagare i propri debiti, ciò si ripercuoterà sul gruppo intero (parola chiave: rischio cluster). Non bisogna perciò sottovalutare lo sforzo per la creazione di sistemi amministrativi e di allarme precoce per queste situazioni. Inoltre ci sono alcune insidie legali e fiscali nel cash pooling che vanno considerate.

| Vantaggi e possibilità del cash pooling | Svantaggi e rischi del cash pooling |

|---|---|

| Ottimizzazione dei tassi di interesse per investimenti intraziendali o prestiti | Perdita di indipendenza economica delle società affiliate |

| Utilizzo ottimale dei mezzi interni | Rischio cluster |

| Riduzione al minimo del bisogno di capitale esterno (inclusi i costi relativi di transazione e approvvigionamento) | Rischio insolvenza |

| Miglior performance economica generale del gruppo | Grande sforzo per l’implementazione e la gestione |

| Panoramica e controllo sulla liquidità delle affiliate | Incertezza giuridica e rischi fiscali |

Aspetti legali del cash pooling

A fronte di metodi sempre più complessi di finanziamento per i gruppi, il cash pooling sta diventando via via più popolare. Sebbene l’attenzione si concentri principalmente sugli aspetti e sugli obiettivi del business, il cash pooling ha anche ampie implicazioni legali e fiscali che molti amministratori delegati tendono a trascurare.

Cash pooling in giurisprudenza

Il problema centrale del cash pooling risiede nel fatto che se le società dello stesso gruppo si prestano denaro a condizioni vantaggiose, ciò crea potenziale per l’elusione fiscale e la dissimulazione degli utili. Inoltre in passato molti imprenditori non hanno documentato, in parte o del tutto, le proprie attività di cash pooling. Ciò porta a due conclusioni: o si è tentato deliberatamente di coprire l’esistenza di tassi di interesse inusuali per il mercato o regna una ignoranza generale relativamente ai principi di compliance.

Poiché le unità di un gruppo nonostante la dipendenza economica dalla società principale per il principio di separazione devono essere trattate come oggetti fiscalmente autonomi (con tutti gli annessi diritti e doveri), le autorità fiscali vedono talvolta in modo critico la pratica del cash pooling.

Cash pooling transfrontaliero

La situazione giuridica si fa più complessa nel caso del cash pooling transfrontaliero (chiamato anche “multi-currency pooling”), ossia quando le società con sede all’estero partecipano con le rispettive valute nazionali. Poiché l’armonizzazione della situazione giuridica ha ampiamente fallito non soltanto a livello internazionale, ma anche a livello di Unione Europea, l’attuazione di tale sistema deve tener conto delle peculiarità fiscali nazionali dei singoli Stati.

Di fatto il cash pooling è ormai una pratica affermata nell’Europa occidentale. In Austria, ad esempio, c’è un regolamento che stabilisce le linee guida fondamentali, ma in alcune questioni legali (come ad esempio le concessioni bancarie o l’elusione delle commissioni di consulenza) non sono ancora state date risposte soddisfacenti. Nel frattempo in molti paesi con economie restrittive il cash pooling è addirittura vietato, come ad esempio in India. I fondi di una società locale non possono essere immessi nel conto della società principale facilmente (si parla perciò di “trapped cash”).

Regole di base per il cash pooling

Tuttavia questa incertezza giuridica generale non ha fermato al diffusione del cash pooling, che anzi è diventato sempre più popolare negli ultimi anni: pur di poter beneficiare degli indiscussi vantaggi, gli imprenditori sembrano accettare i possibili rischi legali. Al fine di non incorrere in gravi conseguenze o multe, gli esperti consigliano comunque di osservare alcune regole di base e limiti civili.

Di particolare importanza è il principio “arm’s length”, ovvero il principio di libera concorrenza: benché nella liquidazione di crediti e debiti nei regolamenti interni di liquidità non vi siano prezzi fissi, i regolamenti adottati nel gruppo di società devono rispettare le condizioni di mercato. Ciò significa che gli investimenti e i prestiti devono essere offerti a condizioni di mercato standard, come nel caso di terzi indipendenti (ma questo non è un problema in quanto l’interesse rimarrà comunque nel gruppo). In caso di dubbio come orientamento ci si può rifare ai tassi di interesse della banca del conto della società madre.

Un sistema di cash pooling deve inoltre essere trasparente. Ciò include la comunicazione periodica da parte della casa madre e il diritto di tutte le filiali di essere in grado di vedere chi presta e chi riceve quanto denaro in qualsiasi momento. Per soddisfare questo requisito devono essere stabiliti appropriati meccanismi di informazione e di uscita. Solo così i partecipanti avranno l’opportunità di reagire ai cambiamenti della situazione di liquidità nel gruppo e, se necessario, di annullare un prestito concesso. È inoltre necessario garantire che il sistema di cash pooling avvantaggi le entità del gruppo o che almeno non porti loro svantaggi (ad esempio, attraverso il ritiro definitivo della liquidità o l’esternalizzazione dei rischi di inadempimento ad essi rivolti).

Non ultimo, il gruppo ha un obbligo severo di documentazione nei confronti delle autorità fiscali. Ciò significa che deve essere in grado di dimostrare e giustificare in ogni momento l’adeguatezza dei suoi prezzi di compensazione. In caso contrario si troverà a fronteggiare imminenti e gravi conseguenze fiscali.

Per essere al sicuro sul tema dei dati fiscali dovreste consultare un commercialista, una banca che offre il cash pooling o un fornitore di servizi specializzato.

Come funziona un cash pooling efficace?

L’implementazione di un sistema di cash pooling è un processo che richiede tempo e fatica. A seconda del numero di aziende coinvolte e dell’eventuale inclusione di società affiliate estere, a volte possono essere necessari diversi mesi.

Di fondamentale importanza è una fase preparatoria completa, il cui primo passo consiste in un inventario del gruppo: quali sono le strutture, quali filiali vengono considerate e quali sono le loro condizioni legali (soprattutto per le aziende estere)? Prima dell’esecuzione le unità del gruppo devono essere informate sulla struttura e sul funzionamento del sistema di cash pooling pianificato tramite workshop. Di particolare interesse sono soprattutto i vantaggi e gli svantaggi delle parti coinvolte, nonché le questioni di responsabilità. Il contratto, che dovrebbe essere per iscritto per garantire maggiore sicurezza, dovrebbe contenere, tra gli altri, i seguenti punti:

- Condizioni e limiti di credito

- Concessione di prestiti

- Diritti di utilizzo e doveri

- Modalità di rimborso del prestito

- Diritti di informazione

- Terminazione

- Ammissione di nuovi partecipanti

- Diritti speciali del leader del cash pool

Una contrattazione equilibrata è contraddistinta dal fatto che nessuna delle parti è troppo oberata, poiché altrimenti si minaccia la limitazione di responsabilità.

Su Internet potete trovare diversi modelli di contratto per il cash pooling da scaricare.

Successivamente dovreste ottenere una panoramica delle strutture dei conti delle vostre filiali. Chiudete tutti i conti che non sono più necessari per mantenere i loro totali al minimo, dopodiché cercate una banca che offra il cash pooling. Dal momento che non ci sono grandi differenze tra queste e le normali relazioni bancarie, non dovete prestare particolare attenzione al processo di negoziazione. La cosa più importante è il prezzo, poiché la soluzione di cash pooling dovrebbe essere più economica possibile rispetto al tradizionale sistema bancario bilaterale. Altri punti rilevanti includono il formato del file per le transazioni (ad esempio XML) e la durata dei periodi di cut-off, durante i quali la banca non elabora i pagamenti.

In generale si consiglia di avere due conti principali presso banche diverse, in modo da non essere troppo dipendenti da un singolo fornitore. In questo modo non si è costretti a far convergere diverse valute in un solo conto, ma di mantenerle anzi separate su conti dedicati.

Ora è ancora necessario scegliere un modello di transazione adatto. Il cosiddetto “zero balancing” risulta essere il più popolare: tutti i saldi vengono trasferiti automaticamente entro un giorno lavorativo o a una data stabilita sul conto principale e nello stesso tempo vengono compensati i saldi negativi. In alternativa si possono anche decidere dei “target balancing”: qui la compensazione della liquidità è solo fino a un importo concordato in precedenza.

Cash pooling efficace: un esempio

Prendiamo ad esempio una holding, composta da tre società. I saldi bancari di queste società cambiano ogni giorno attraverso le attività commerciali. Le forti fluttuazioni di vendita del resto non sono rare nell’attuale mercato del settore. Per questi motivi il gruppo ha optato per il cash pooling a “zero balancing” presso una banca a condizioni favorevoli.

A causa di vendite contenute e spese troppo alte, il conto corrente della società A cade in un debito di un milione di euro. Le altre due società, d’altra parte, hanno una performance stabile e hanno accumulato rispettivamente un saldo di 700.000 e 800.000 euro. Se la società A dovesse richiedere un prestito da una banca separata, si troverebbe a pagare un tasso di interesse relativamente alto, mentre allo stesso tempo le aziende B e C riceverebbero interessi di credito molto bassi.

Grazie al cash pooling, tuttavia, i saldi bancari delle tre società vengono riuniti ogni giorno lavorativo in un conto principale presso la banca della capogruppo. Il saldo totale risultante è positivo (500.000 euro) e sarà utilizzato per bilanciare la liquidità della società A. La banca assume il calcolo dei rispettivi interessi attivi e passivi in base ai quali sono regolati i crediti e le passività all’interno del gruppo: le società B e C ricevono interessi dalla società A. Le risorse finanziarie rimangono quindi all’interno del gruppo e viene eliminata la necessità di capitale esterno.

Cosa si intende per “falso” cash pooling?

Quando il bilanciamento delle liquidità consiste nel fatto che effettivamente i saldi vengano trasferiti da un conto all’altro, allora si parla di cash pooling “vero” o “fisico”, conosciuto anche come “cash concentration”. Per cash pooling “falso” o anche “notional pooling” invece non vi è alcun flusso di fondi reali: l’ottimizzazione dell’interesse desiderato è ottenuta mediante una compensazione fittizia dei saldi di valuta e dei costi originari. Ciò si traduce in un saldo totale virtuale sulla base del quale la banca responsabile calcola i rispettivi tassi di interesse di debito e credito.

Dato che, contrariamente al cash pooling fisico, si sostengono minori costi di transazione, si possono solitamente concordare condizioni migliori con la banca. Per far compartecipare le filiali ci sono due modelli: con il modello di ottimizzazione del tasso di interesse tutti i partecipanti godono delle condizioni avvantaggiate; con il modello di compensazione del tasso di interesse, invece, è soltanto il leader del cash pooling a beneficiare del vantaggio in termini di tassi interesse, mentre agli altri affiliati vengono attribuiti gli originari tassi di interesse (in un modello ampliato le società affiliate possono in parte approfittare dei tassi di interesse avvantaggiati).

Sebbene il cash pooling virtuale sia più difficile da implementare a causa della sua complessità, in contratto alla più popolare variante fisica, esso offre un chiaro vantaggio: poiché non ci sono flussi di cassa reali, non ci sono nemmeno attività e passività reali che potrebbero avere un impatto fiscale. Questa circostanza evita questioni controverse come l’adeguatezza dei prezzi di compensazione o eventuali debiti permanenti.

Nella pratica i concetti si usano spesso in combinazione, cioè come cash pooling ibrido, per ridurre i costi nelle transazioni transfrontaliere.

Conclusione: un modello di finanziamento che cela insidie

Il cash pooling presenta alcuni ovvi vantaggi commerciali: tutto il capitale è raggruppato in un unico luogo, viene gestito centralmente e può essere distribuito in modo ottimale in tutto il gruppo senza dover dipendere da capitali esterni. Non c’è perciò da stupirsi che questa forma di gestione della liquidità trovi riscontro nelle aziende. Tuttavia dovreste sempre tenere presente una cosa nell’implementazione di questo modello: il cash pooling è di per sé un motivo di preoccupazione. Seguendo alcune pratiche di base potete però minimizzare i rischi migliorando in modo sostenibile la vostra performance economica.

Vi preghiamo di osservare la nota legale relativa a questo articolo.