Cos’è una ricevuta fiscale e come si compila?

Come ogni documento fiscale che si rispetti, anche la ricevuta altro non è che un certificato che prova un’operazione di consumo avvenuta tra due soggetti. Ma di che tipo di transazione si deve trattare perché venga emessa una ricevuta? Cos’è dunque una ricevuta fiscale e chi è tenuto a emetterla? Inoltre ci sono regole fondamentali da seguire per la sua corretta compilazione: quali sono? In questo articolo risponderemo a tutte queste domande e vi forniamo un modello pronto di ricevuta fiscale in modo tale da alleggerirvi il lavoro.

Scontrino, ricevuta fiscale o fattura: qual è il documento fiscale giusto?

Ogni volta che, nell’ambito dell’esercizio di impresa, arte o professione, sul territorio dello Stato italiano avviene una cessione di un bene o una prestazione di un servizio da parte di un operatore economico viene applicata un’imposta sui consumi. Tale “imposta sul valore aggiunto”, meglio conosciuta come Iva, grava sì sul consumatore finale ma effettivamente viene versata allo Stato da colui che fornisce la prestazione o il bene.

Ma quando è indispensabile registrare un’operazione in termini di finalità Iva, cioè quando nasce la necessità di registrare un documento fiscale che certifichi l’avvenuto scambio? I presupposti sono i seguenti:

- Oggettivo: l’operazione riguarda la cessione di beni o la prestazione di servizi;

- Soggettivo: l’operazione è stata effettuata da un’impresa, un artista, o un professionista mentre stava esercitando la sua attività;

- Territoriale: l’operazione è avvenuta in territorio statale italiano.

Scontrino, ricevuta fiscale o fattura?

Quando arriva il momento di effettuare un pagamento non a tutti è chiaro quale documento fiscale vada richiesto. Quale dei seguenti documenti va rilasciato e in quali casi: scontrino fiscale, ricevuta fiscale o fattura? Ai meno esperti in materia di contabilità potranno forse sembrare tutti sinonimi, ma di fatto non è così. La prima cosa da sapere è che ricevuta fiscale e scontrino fiscale sono di fatto la stessa cosa a livello di certificazione, cambia solamente la forma: si tratta di due documenti fiscali alternativi che sono di fatto equivalenti. È dunque totalmente a discrezione del soggetto emittente ricorrere a uno piuttosto che a un altro. Se volete saperne di più, potete leggere il nostro articolo di approfondimento sullo scontrino fiscale. A questo punto sorge spontanea la domanda di quale sia dunque la differenza che intercorre tra ricevuta fiscale e fattura: la prima viene emessa a seguito di prestazioni effettuate per soggetti privati, mentre la seconda si rilascia per i soggetti titolari di partita Iva. Per maggiori informazioni sulla fattura, vi invitiamo a leggere il nostro articolo a riguardo.

Ricevuta fiscale: cos’è?

Per quelle categorie di soggetti titolari di partita Iva che secondo l’art. 22 del D.p.r. 633/1972 sono esonerate dall’obbligo di emettere fattura, è previsto il rilascio di un altro tipo di certificazione dei corrispettivi percepiti all’interno della propria attività: nello specifico si tratta dei due documenti alternativi, la ricevuta fiscale o lo scontrino fiscale. Come già scritto, entrambi hanno la stessa funzione. Nello specifico la ricevuta fiscale certifica l’avvenuto pagamento da parte di un soggetto debitore nei confronti di un altro soggetto, il creditore.

Chi deve emetterla?

Le categorie di esercenti che rilasciano la ricevuta di pagamento sono i commercianti e gli artigiani, o meglio chi si occupa di commercio al minuto e di attività assimilate, di cui fanno parte:

- cessioni di beni

- in locali aperti al pubblico,

- in spacci interni,

- mediante apparecchi di distribuzione automatica,

- per mezzo di vendita al dettaglio,

- per corrispondenza,

- a domicilio o in forma ambulante;

- prestazione di servizi in locali aperti al pubblico quali:

- alberghi;

- ristoranti;

- bar;

- parrucchieri;

- falegnami;

- imprese che esercitano nell’abitazione dei clienti o in forma ambulante;

- imprese che effettuano trasporto di persone, veicoli e bagagli al seguito;

- istituti di credito per servizi di custodia di titoli e altri servizi;

- altre categorie di artigiani che si pongono in rapporto immediato e diretto con il privato.

Quando va rilasciata la ricevuta fiscale?

La ricevuta di pagamento non viene necessariamente rilasciata a fronte di un effettivo pagamento, bensì anche in caso di:

- cessioni a titolo gratuito, campionatura o simili;

- prestazioni continue con conseguente fattura riepilogativa;

- mancato pagamento, con dicitura che lo indica (“non pagato”).

Come si compila una ricevuta fiscale?

Il documento va compilato a mano in duplice copia su degli appositi modelli prestampati, i quali sono dotati di numerazione progressiva. Di solito è possibile acquistare tali modelli in blocchi dai rivenditori autorizzati. Al momento dell’acquisto va presentato il proprio numero di partita Iva e, se siete commercianti o artigiani, anche la propria visura camerale. Il blocco di ricevute sarà poi già intestato a vostro nome ed è composto da un certo numero di fogli a coppia, di cui uno è l’originale e l’altro la copia in carta carbone. Al cliente va consegnato l’originale, mentre all’emittente rimane la copia da consegnare poi al commercialista.

Ogni ricevuta deve riportare tutti i riferimenti fiscali del soggetto emittente (impresa o ditta individuale). Inoltre il documento deve contenere la descrizione dettagliata del bene venduto o della prestazione effettuata e del corrispettivo ricevuto ma non va riportato né lo scorporo dell’Iva né i riferimenti di chi ha effettuato il pagamento. È indispensabile tenere in considerazione tutti i seguenti passaggi:

- numerazione in ordine progressivo per anno solare di tutti i fogli del blocco di ricevute;

- inserimento di data di emissione, ovvero la data in cui si riceve il pagamento;

- inserimento dei dati identificativi relativi all’attività emittente (non quelli del soggetto pagante):

- nome,

- cognome,

- eventuale ragione sociale,

- codice fiscale,

- partita Iva,

- indirizzo del luogo in cui sono conservate le ricevute fiscali;

- indicazione di natura, qualità e quantità dei beni ceduti o delle prestazioni svolte;

- indicazione dell’importo totale del pagamento (lordo).

Infine, in caso di prestazioni esenti da Iva, com’è il caso per quanto riguarda le prestazioni mediche, va apportata una marca da bollo da 2 € a carico dell’emittente, ma da riaddebitare al cliente.

I soggetti che emettono la ricevuta fiscale hanno la facoltà, se richiesto dal cliente, di fare una fattura al posto della ricevuta. In tal caso basterà spuntare la casella corrispondente “fattura” (e non quella “ricevuta”) e procedere secondo le regole di compilazione della fattura.

Non sempre però viene pagato il totale dell’importo al momento della cessione del bene. Ci sono infatti altre situazioni che possono presentarsi, come le seguenti:

a) L’acconto è stato incassato prima dell’ultimazione della prestazione: in tal caso al momento dell’incasso va rilasciata una ricevuta fiscale pari all’anticipo.

b) Le prestazioni sono state ultimate ma il relativo corrispettivo non è ancora stato determinato: pertanto va comunque rilasciato un documento (scontrino o ricevuta) che attesti il fatto con la dicitura “corrispettivo non pagato”. Una volta saldato il conto si procederà a emettere un altro documento con gli estremi del documento precedente.

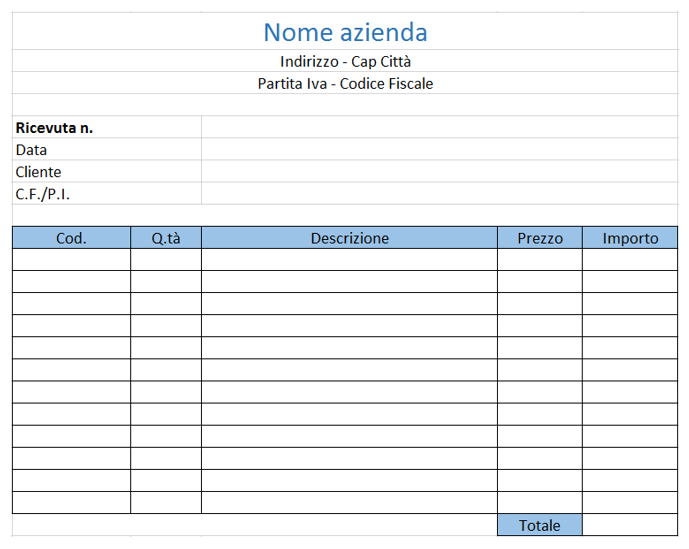

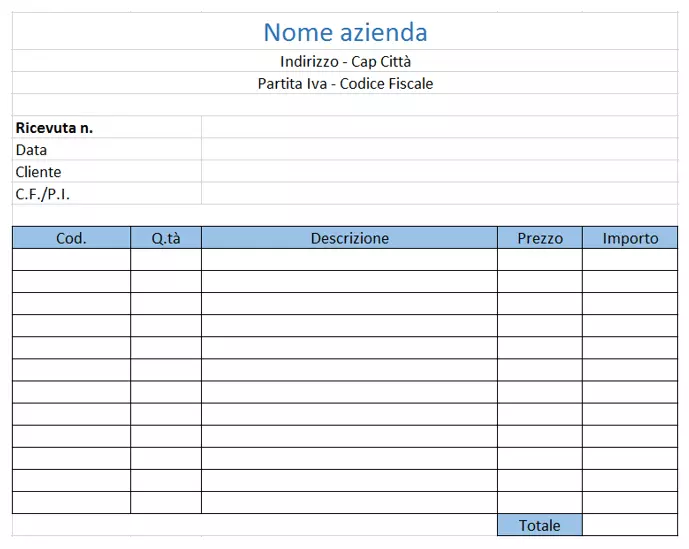

Compilare la ricevuta fiscale il modello già pronto

Per fortuna oltre ai blocchi cartacei disponibili presso i rivenditori autorizzati ci sono dei modelli in digitale pronti da compilare che accorrono in vostro aiuto per facilitare e velocizzare il lavoro di compilazione. Di seguito il nostro esempio vuoto di modello vi può tornare utile per emettere la vostra ricevuta fiscale:

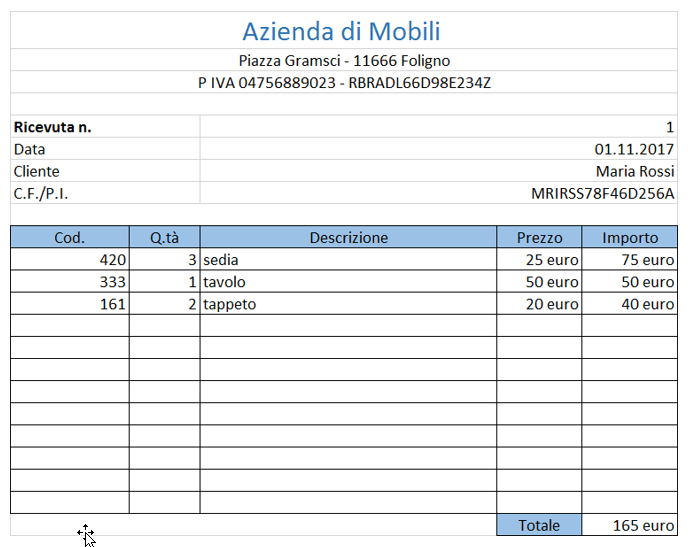

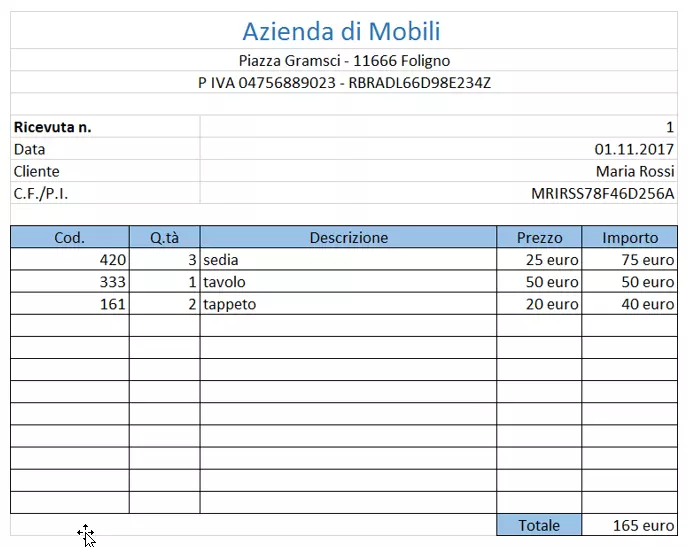

Con il giusto modello digitale di ricevuta di pagamento, la compilazione diventa un gioco da ragazzi: basta che inseriate i dati richiesti nei relativi campi. Il seguente esempio di modello (compilato con dati inventati) può servirvi per farvi un’idea concreta di come deve essere effettuata correttamente la compilazione:

Vi preghiamo di osservare la nota legale relativa a questo articolo.